新闻>>你的位置:九游会·(j9)官方网站 > 新闻 > 九游会·(j9)官方网站罢休2025年9月22日-九游会·(j9)官方网站

九游会·(j9)官方网站罢休2025年9月22日-九游会·(j9)官方网站

发布日期:2025-11-01 13:13 点击次数:155

【行情回归】

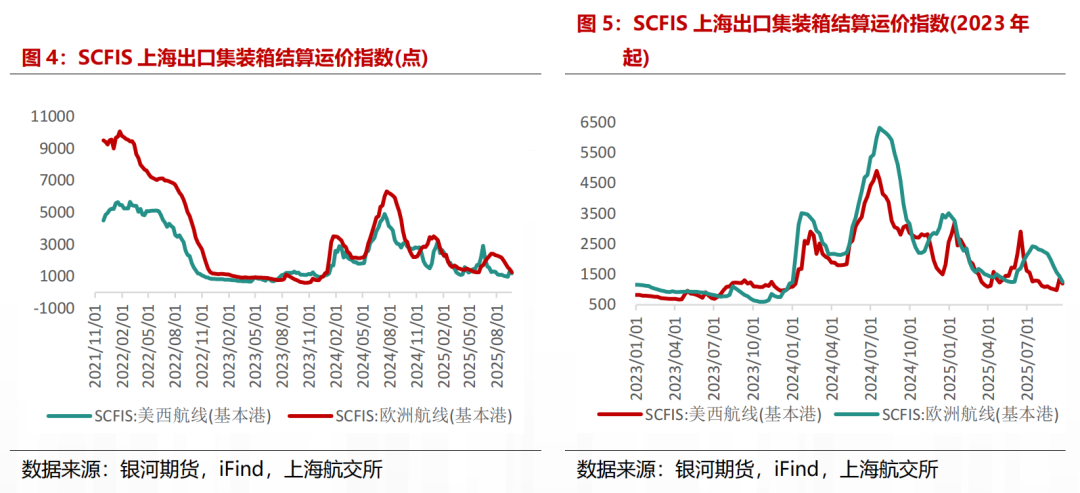

运价方面,淡季现货运价仍处快速下落通谈中,船司揽货压力增大且在9月运力供给依旧充足的布景下,月内现货跌破上半年低点。当今9月下旬运价核心跌至1300-1600好意思金/FEU傍边,主流船司间价差也收窄至200好意思金/FEU傍边。罢休2025年9/19日,SCFI欧线已跌至1052好意思金/TEU。近期主流船司接踵开启10月下半月宣涨,宣涨主义多位于1800-2000好意思元/FEU隔邻,CMA提前放出11月线上价钱报3100好意思元/FEU隔邻。

【市集瞻望】

供需方面,需求端,9月货量延续季节性回落,船司揽货压力依旧存在,近期川普暗示行将施行新一轮强力关税,柔柔后续关税计策对发运量和发运节拍的影响。供给端,本期(9.22)2025年9/10/11月月度周均运力为28.18/24.97/28.59万TEU,10月运力较上周排期略有下降,但9/11月运力较上周略有加多。

运价端,9月淡季现货受货量疲软的影响仍处下落通谈中,但跟着现货缓缓筑底及11-12月集运长约季的预期驾临,部分船司继续调涨10月下半月现货报价,商酌11-12月现货运价核心有望缓缓抬升,后续重心柔柔船司在年底前长约挺价季的停航空班筹商以及关税节拍的扰动。

【策略推选】

1.单边:盘面走动逻辑切换,EC2512多单捏有。

2.套利:10-12反套逢低漂泊操作,2-4正套捏有。

风险教唆:船司宣涨落地不足预期、关税谈判情况、船司停航空班筹商

一、淡季现货下落带动EC盘面抑制下探,跟着新一轮挺价季的开启止跌反弹

9月集运市集步入传统货量淡季,船司揽货压力增大,船舶装载率下行的布景下,现货运价沿途下落带动EC2510抑制试探下方低点,后跟着新一轮挺价季的开启止跌反弹。9月市集捏续博弈淡季低点,EC盘面奴隶现货走势,合座延续下行。跟着现货报价来到上半年低点以下时,跌幅超出市集预期,悲不雅心思心事下,10合约估值延续下修,月内EC2510月内跌破1050点。但后续跟着集运长约季的驾临,宣涨预期下带动12合约朝上建筑贴水,且部分船司调涨10月现货报价撑捏盘面上行,带动10合约估值有望上修,柔柔后续宣涨的落地情况。

一、淡季现货延续下落并冲破上半年低点,长约季驾临船司接踵调涨现货报价

运价方面,9月船司连续调降运价,现货运价核心快速下落,月内跌破上半年低点,当今跟着集运长约季驾临,主流船司接踵调涨10月现货报价。具体来看,淡季船司揽货压力加多,船舶装载率捏续下行的布景下,现货运价延续跌势,MSK月内放出9月底报价1400好意思金跌破上半年最低点,9月下旬现货运价核心来到1300-1600好意思金/FEU之间,船司间价差也收窄至200好意思金/FEU傍边。但跟着后续缓缓插足长约宣涨季节,主流船司提前调涨10月现货运价,近期MSK放出WK42周报价1800好意思元/FEU超于市集预期,10月现货运价有望止跌转涨,需柔柔船司的宣涨落地情况。

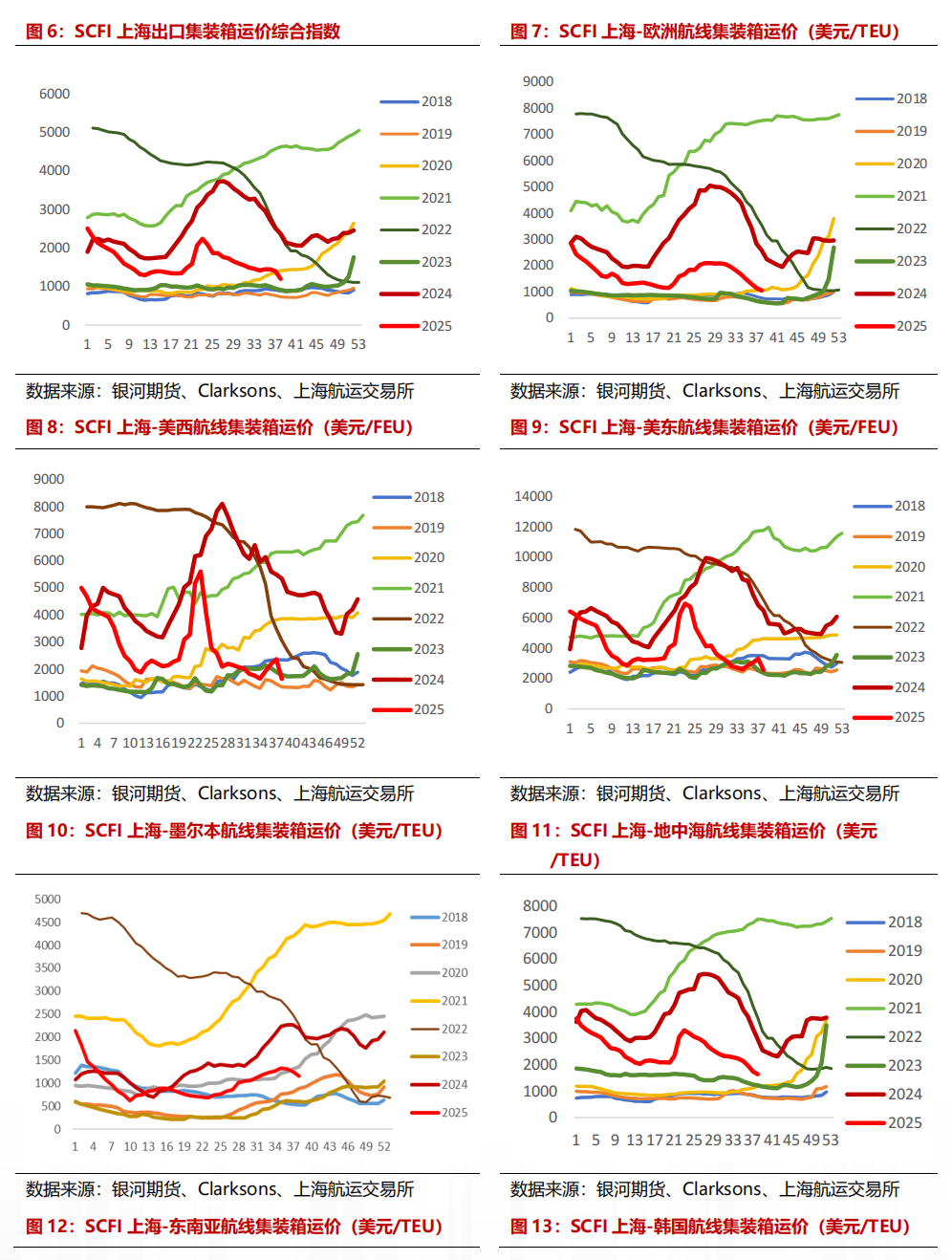

具体来看,9月上海出口集装箱运价指数SCFI均值1346.92点(罢休9/19日当周),环比8月均值-8.51%,同比旧年9月均值-44.68%。罢休9/19日当周,SCFI集装箱运价抽象指数1198.21点,环比-14.3%,同比-56.05%。其中上海-好意思西集装箱运价1626好意思金/FEU。环比-30.97%,同比-70.81%;上海-欧洲集装箱运价1052好意思金/TEU,环比-8.84%,同比-69.59%。9月现货处于快速下落通谈中,9月下旬至10月上半月运价核心已下探至1300-1600好意思金/FEU,主流船司之间价差曾经经缓缓收窄至200好意思金/FEU傍边,较上半年淡季低点出现收缩。

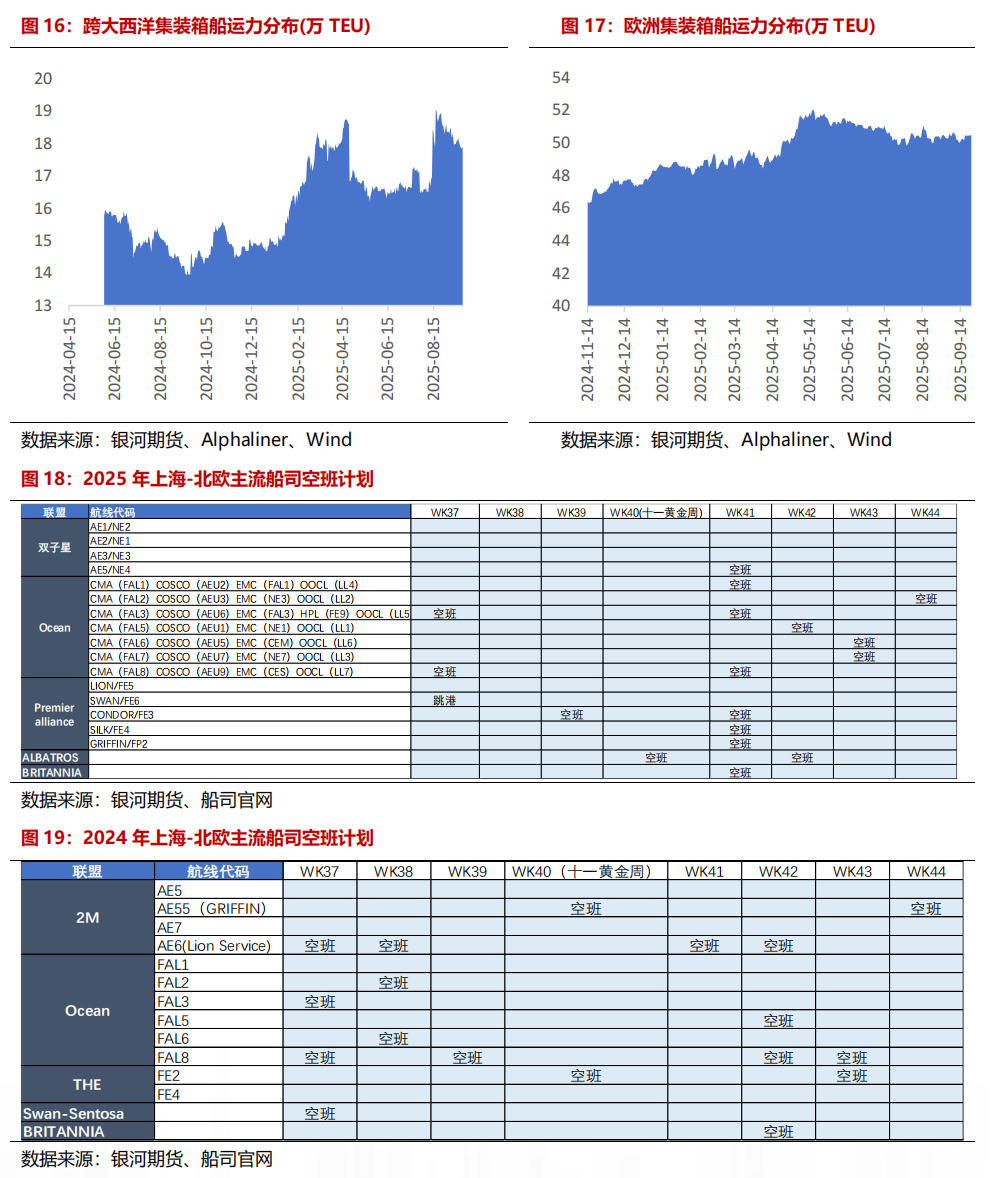

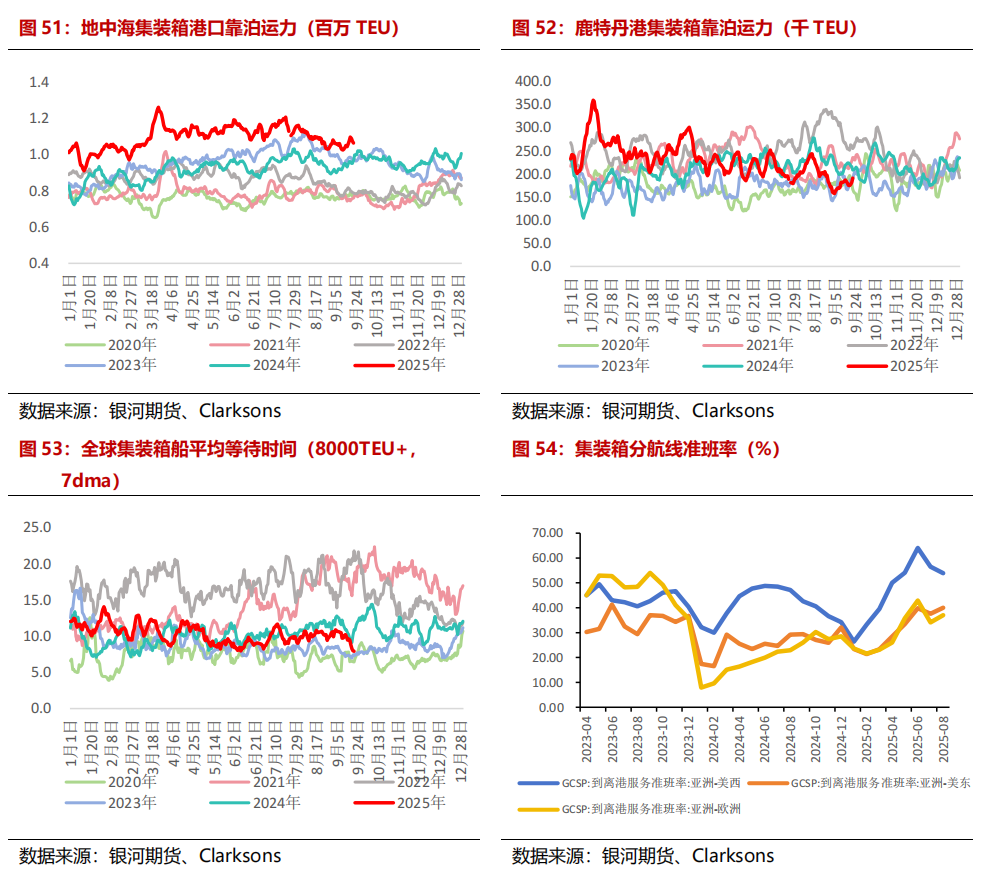

从运力部署来看,大家主要航路运力均略有抬升。从数据上来看,9月欧洲平均日度运力部署50.35万TEU,较上月基本捏平;跨太平洋运力平均日度运力部署43.2万TEU,环比上月+0.26%,当今仅跨大欧好意思平均日度运力部署略有上升,为18.17万TEU,环比+2.27%,当今9月仍处货量淡季,跟着后续十一黄金周的到来,主流船司接踵放出停航空班筹商,10月停航率约为15%傍边,较旧年停航率略有加多(主因2024年红海危急),但较2023年的停航率偏低,柔柔后续十一船司本体的停航空班情况。

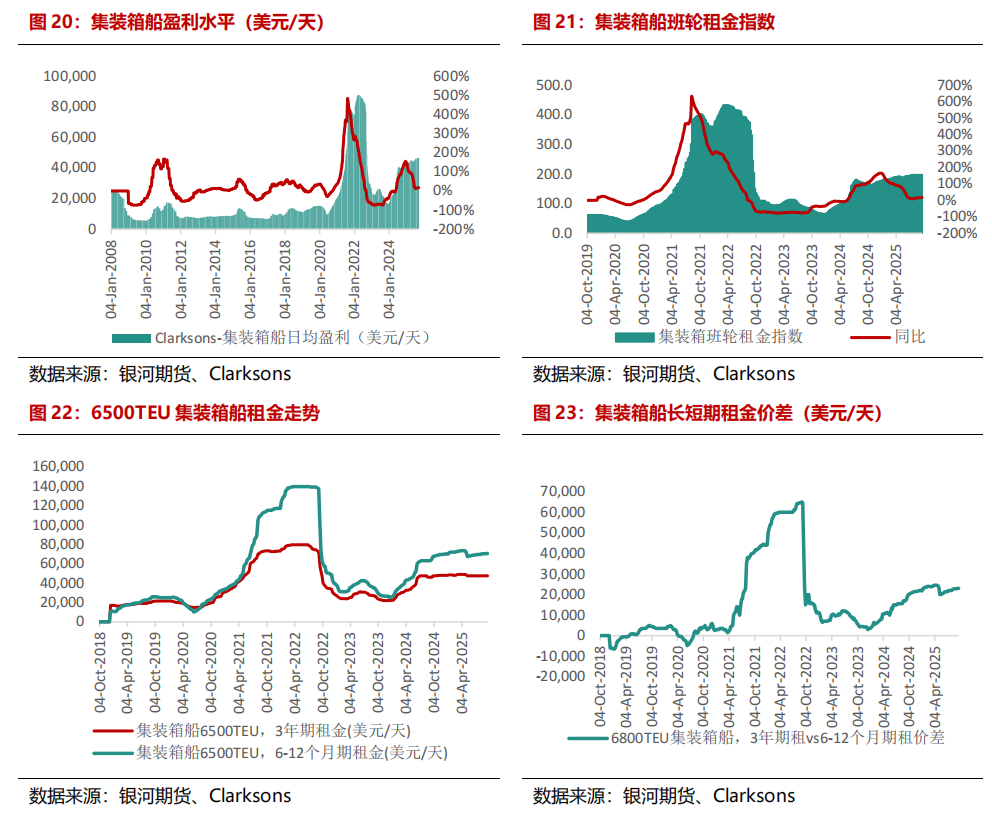

从盈利水平来看,9月集运市集租船市集热度稍降,日均盈利水平出现小幅回落,但瑕瑜期房钱水平依旧看护高位。具体来看,9月集装箱日均盈利为46487好意思金/天,环比8月底-0.06%。罢休2025年9月19日当周,6500TEU集装箱3年房钱为47500好意思金/天,环比捏平,同比+3.3%;6500TEU集装箱6-12个月房钱为70500好意思金/天,同比+8.5%。

二、8月集装箱新船委用量出现回升,中型船依旧更受船司刺眼

供应方面,8月大家集装箱新船委用16.33万TEU,环比+19.3%,同比-37.2%。再行增订单量来看,2025年8月集装箱新增订单量27艘,共计16.2万TEU,环比-51.5%,同比-77.8%。从当今的集装箱订单结构来看,1.2万TEU以上的船型占据主要隘位,商酌从2026年起,将再次迎来船舶的委用岑岭。

从运力结构来看,罢休2025年9月,大家集装箱运力升至3230.9万TEU,同比+7.3%,其中1.2万TEU+的集装箱船运力盘算1268.3万TEU,同比+12.9%;1.7万TEU以上的集装箱船运力盘算476.4万TEU,同比+5.5%;8000TEU以上的集装箱船运力盘算1915万TEU,同比+9.9%。凭证集装箱委用预测排期(不筹商拆解),2025年9月起,9-12月近有47.7万TEU的8000TEU+的集装箱船舶待委用,其中1.2万TEU以上的船舶委用约为33.38万TEU。

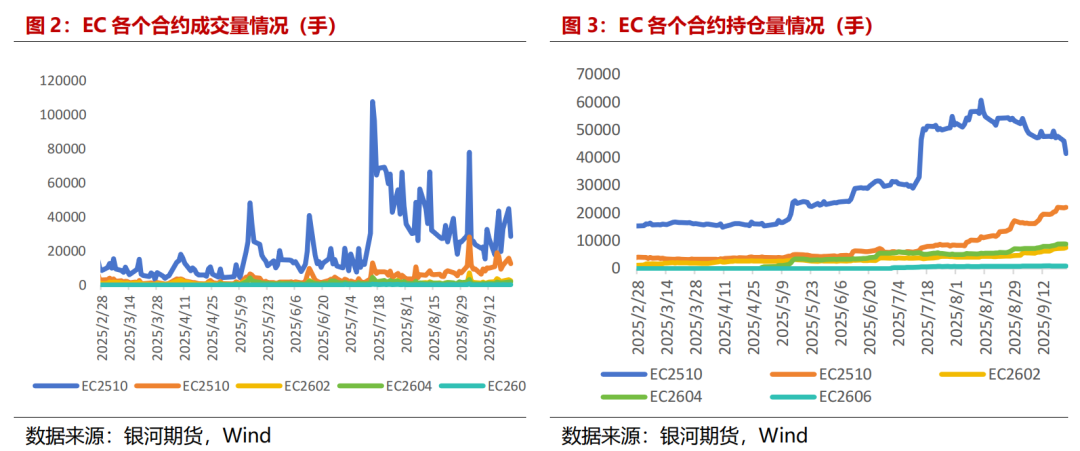

从闲置运力情况来看,9月闲置运力较上月略有加多,船司接收放慢消化富足运力,重心柔柔宣涨季船司主动空班的情况。罢休2025年9月22日,大家集装箱闲置运力共计63.3万TEU,较上月同时+1.2%,较旧年同时+4.5%。从船司的船舶班次排期来看,凭证9/22日船期表泄露,上海-北欧5港9/10/11月月度周均运力为28.18/24.97/28.59万TEU,10月运力较上周排期略有下降,但9/11月运力较上周略有加多。柔柔后续其他船司停航空班筹商。

大家港口情况看护领略,9月集运市集步入传统淡季,尽管欧洲部分地区月内受到极点天气导致的港口拥挤,但在货量缓缓回落的布景下,缓缓稀释了港口拥挤所带来的问题。合座来看,凭证Clarksons塞港指数泄露,罢休2025/9/22日,Clarksons大家集装箱船塞港指数报30.6%,较8月出现理解回落;从船舶恭候时长来看,罢休2025/9/21日,大家集装箱船(8000TEU+,7dma)的平均恭候时刻7.92个小时,较8月底减少2.7个小时。

另外,波白边境港口于9月25日凌晨已从新怒放通行。中铁集装箱(CRCT)最新发布的统计数据,2024年中欧班列全年开行1.9万列、发送207万标箱(单程100多万标箱),预估单程年度发运量占亚洲-欧洲总发运量的6%傍边,到达北欧的本体集装箱量小于6%,北线波白港口通行受阻后,替代步地为南线、空运(但南线和空运可承载量有限)以及海运,但于9月25日,波兰边防东谈主员移除了波兰与白俄罗斯边境路障,波白边境港口于25日凌晨从新怒放通行,筹商波兰总理曾暗示如有必要,仍会再次关闭边境港口,柔柔波白边境港口后续进展。

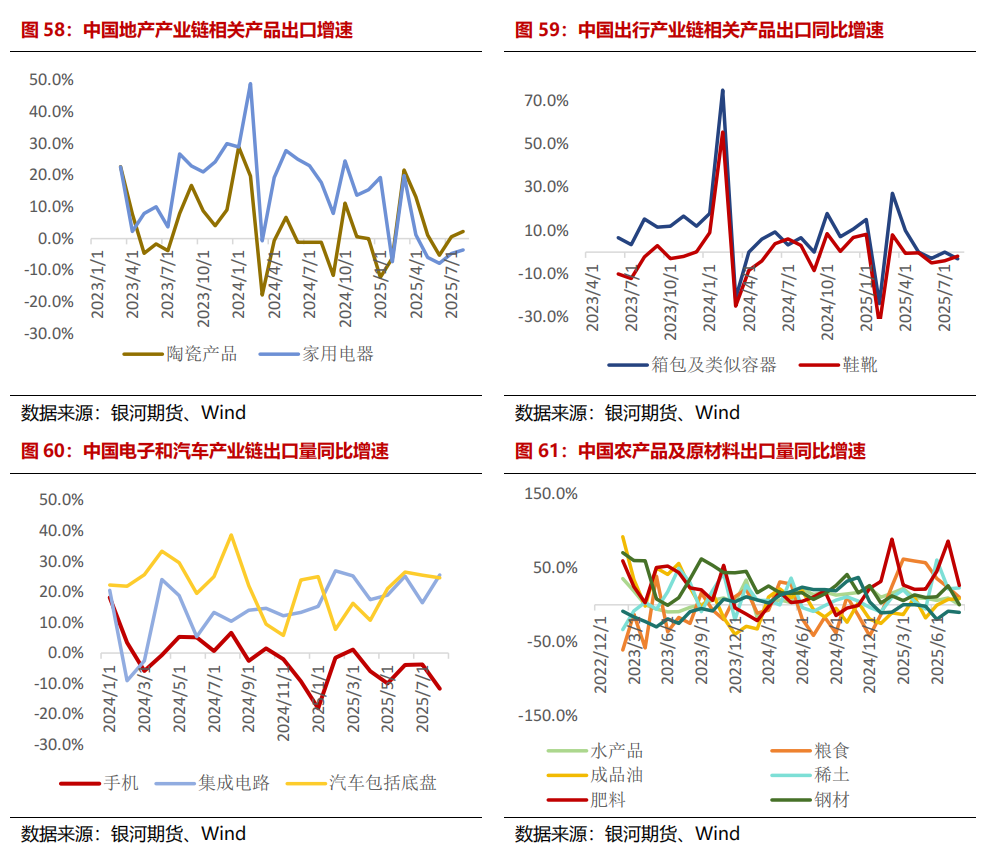

三、8月中国出口韧性仍存,不同家具和生意伙伴之间分化理解

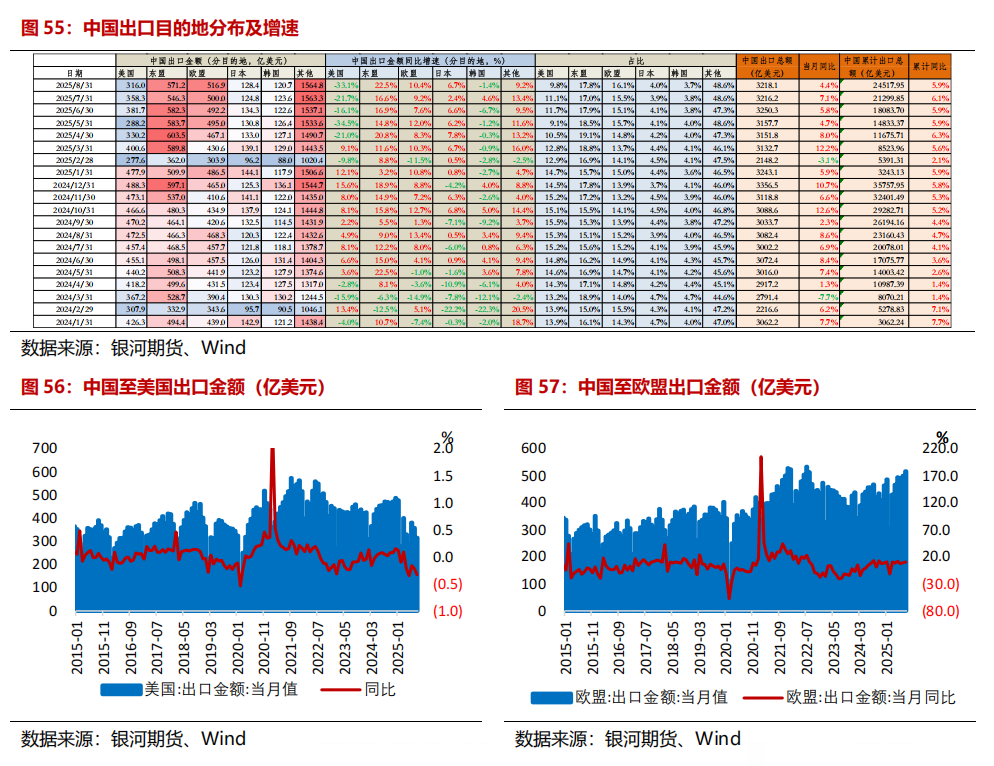

8月中国出口韧性彰显,货色生意延续肃穆增长的态势,但不同家具和生意伙伴之间分化理解。从数据来看,8月我国出口商品共计3218.1亿好意思元,同比增长4.4%,增速较7月有所放缓。主因当月对好意思出口降幅扩大,总出口受其株连,但我国生意的多元化对外部经贸环境酿成蹙迫缓冲,撑捏8月出口保捏同比正增长。

具体来看,好意思国方面,8月中国对好意思出口同比下降33.1%,降幅较7月扩大11.4个百分点,尽管月内中好意思再次杀青关税蔓延90天的恶果,但在现存腾贵的关税水平下,我国对好意思出口下行动能捏续加大。而东盟看成我国第一大生意伙伴,8月出口延续大幅上行,同比加多22.5%,欧盟看成第二大生意伙伴,8月出口同比上升10.4%,占我国出口的16.1%。从出口家具来看,面前高端装备规模进展高出,而部分传统家具增速较低。前8个月,我国出口机电家具10.6万亿元,增长9.2%,占我出口总值的六成以上,其中集成电路和汽车出口增长理解,涨幅均提升10%;而办事密集型家具方面,增速下降1.5%。相关于办事密集型家具,当今机电家具的内生能源更足。

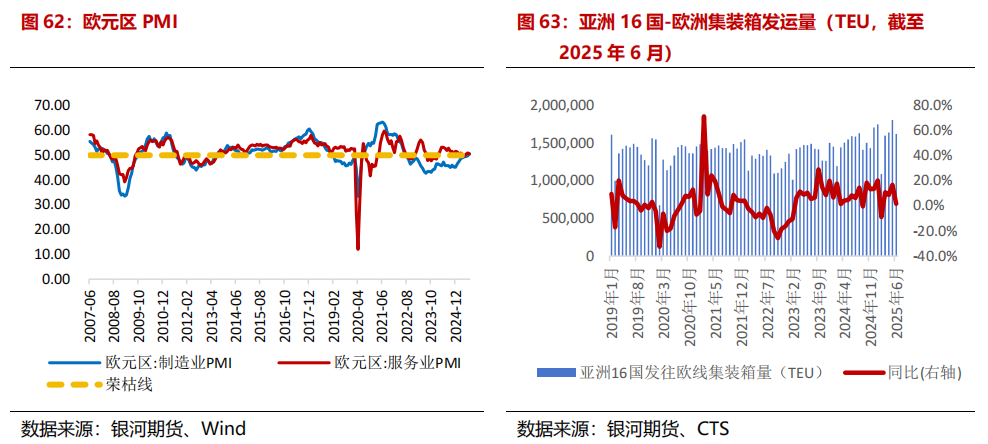

9月欧洲制造业PMI不测跌回收缩区间,欧洲经济复苏基础并不牢固,需求依旧脆弱。从PMI数据来看,欧元区9月抽象PMI初值微升至51.2,相关多月处于推广区间,其主要收获于服务业的细密进展,9月服务业PMI初值51.4,略超预期,但制造业PMI却不测跌回盛衰线之下为49.5,反应欧洲制造业合座呈现疲软态势。

分国别来看,德法两国两大经济体走势天壤之隔,德国经济受服务业启动出现增长,9月抽象PMI大幅上升至52.4,泄知道刚劲的复苏势头,但其制造业捏续疲软,9月制造业初值48.5,后续坐蓐压力仍存;法国经济进展则与德国天壤之隔,9月事济景气度进一步恶化,制造业及服务业企业产出按月下滑,况且降幅加重,9月制造业PMI跌至48.1,服务业PMI跌至48.9。

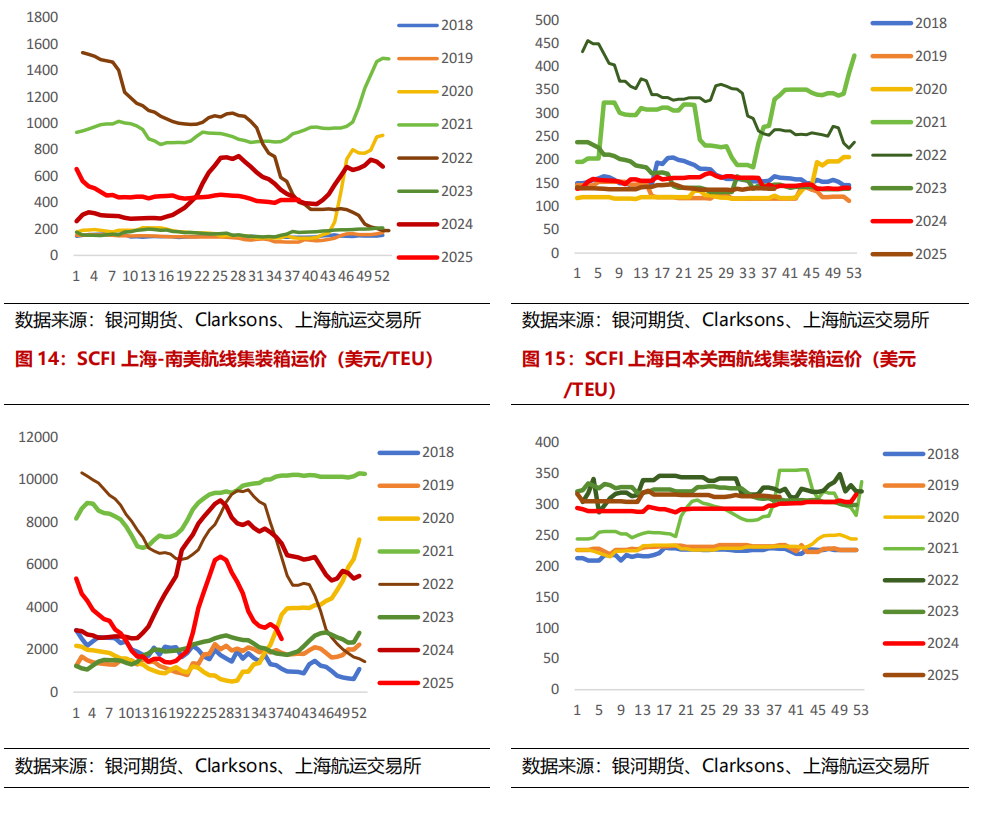

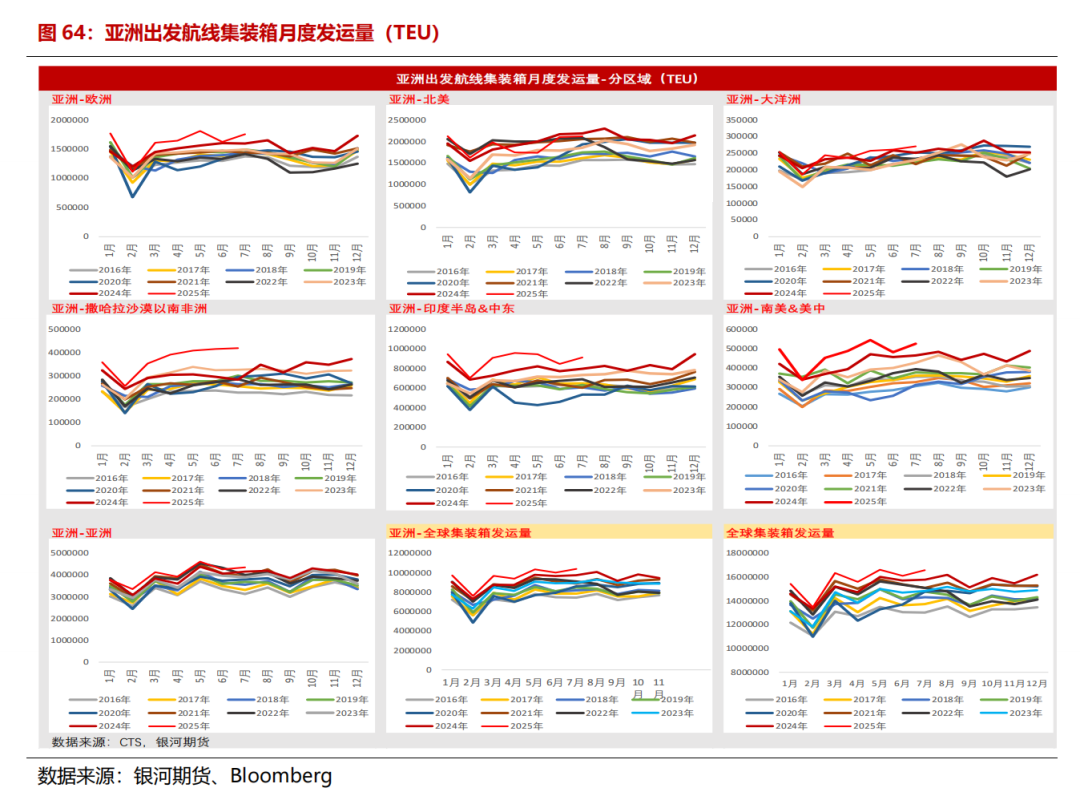

关税影响大家发运流向,好意思线及非好意思航路进展连续分化。从集装箱发运量来看,2025年7月,亚洲-欧洲集装箱的发运量为175.84万TEU,同比+10.1%,增速环比6月大幅加多8.7个百分比;7月亚洲-北好意思集装箱发运量为212.4万TEU,同比-3%,下降幅度较上月捏平。7月亚洲-大家集装箱的发运量为1035.5万TEU,同比+3.7%,增速环比6月加多6.8个百分点;7月大家集装箱发运量为1657.5万TEU,同比+5.1%,增速环比6月加多2.5个百分点。

运价方面,淡季现货运价仍处快速下落通谈中,船司揽货压力增大且在9月运力供给依旧充足的布景下,月内现货跌破上半年低点。当今9月下旬运价核心跌至1300-1600好意思金/FEU傍边,主流船司间价差也收窄至200好意思金/FEU傍边。罢休2025年9/19日,SCFI欧线已跌至1052好意思金/TEU。近期主流船司接踵开启10月下半月宣涨,宣涨主义多位于1800-2000好意思元/FEU隔邻,CMA提前放出11月线上价钱报3100好意思元/FEU隔邻。

供需方面,需求端,9月货量延续季节性回落,船司揽货压力依旧存在,近期川普暗示行将施行新一轮强力关税,柔柔后续关税计策对发运量和发运节拍的影响。供给端,本期(9.22)2025年9/10/11月月度周均运力为28.18/24.97/28.59万TEU,10月运力较上周排期略有下降,但9/11月运力较上周略有加多。

运价端,9月淡季现货受货量疲软的影响仍处下落通谈中,但跟着现货缓缓筑底及11-12月集运长约季的预期驾临,部分船司继续调涨10月下半月现货报价,商酌11-12月现货运价核心有望缓缓抬升。后续重心柔柔船司在年底前长约挺价季的停航空班筹商以及关税节拍的扰动。

1.单边:盘面走动逻辑切换,EC2512多单捏有。

2.套利:10-12反套逢低漂泊操作,2-4正套捏有。

风险教唆:船司宣涨落地不足预期、关税谈判情况、船司停航空班筹商

风险教唆

期市有风险,入市需严慎