资讯>>你的位置:九游会·(j9)官方网站 > 资讯 > 九玩游戏中心官网而国内CXO企业开脱全面承压的态势-九游会·(j9)官方网站

九玩游戏中心官网而国内CXO企业开脱全面承压的态势-九游会·(j9)官方网站

发布日期:2026-04-21 08:02 点击次数:90

近期,高盛在其发布的一份长达数十页的2026年中国医疗保健行业瞻望论述中九玩游戏中心官网,明确默示看多中国CXO企业,并指出其中的关键逻辑在于“2026年的行业主题,正从基于授权交游预期的‘β交游’,转向存眷企业可讲明的实践智商。”

简言之,市集将愈加垂青企业的功绩完毕和盈利拐点。而国内CXO企业开脱全面承压的态势,崇拜步入分化式复苏的发展新阶段,相宜上述逻辑判断。

智通财经APP不雅察到,近日,AH两地CXO企业已不绝暴露2025年年报。举座来看,国内CXO行业已基本扭转此前营收利润双降、订单减轻的承压场面,行业内止跌企稳态势显豁,但不同的细分赛谈却呈现出较为显豁的结构性分化。

CDMO赛谈回首增长轨谈

受益于新分子需求快速增长及国内市集在BD驱动下的显贵改善,2025年国内CXO公司订单举座处于环比捏续向好的趋势,其中CDMO企业透露较其他细分赛谈更为亮眼。在研报中,高盛也默示“相配看好当先的中国CDMO企业在2026年的增长势头。”

从功绩端来看,2025年CXO板块举座买卖收入实现双位数增长,其中CDMO细分板块诚然一度履历了2023-2024年的订单妥洽、产能消化及行业周期波动,但

受益于频年来GLP-1等新分子药物需求爆发,2025年业内龙头营收增速多半在15%傍边。

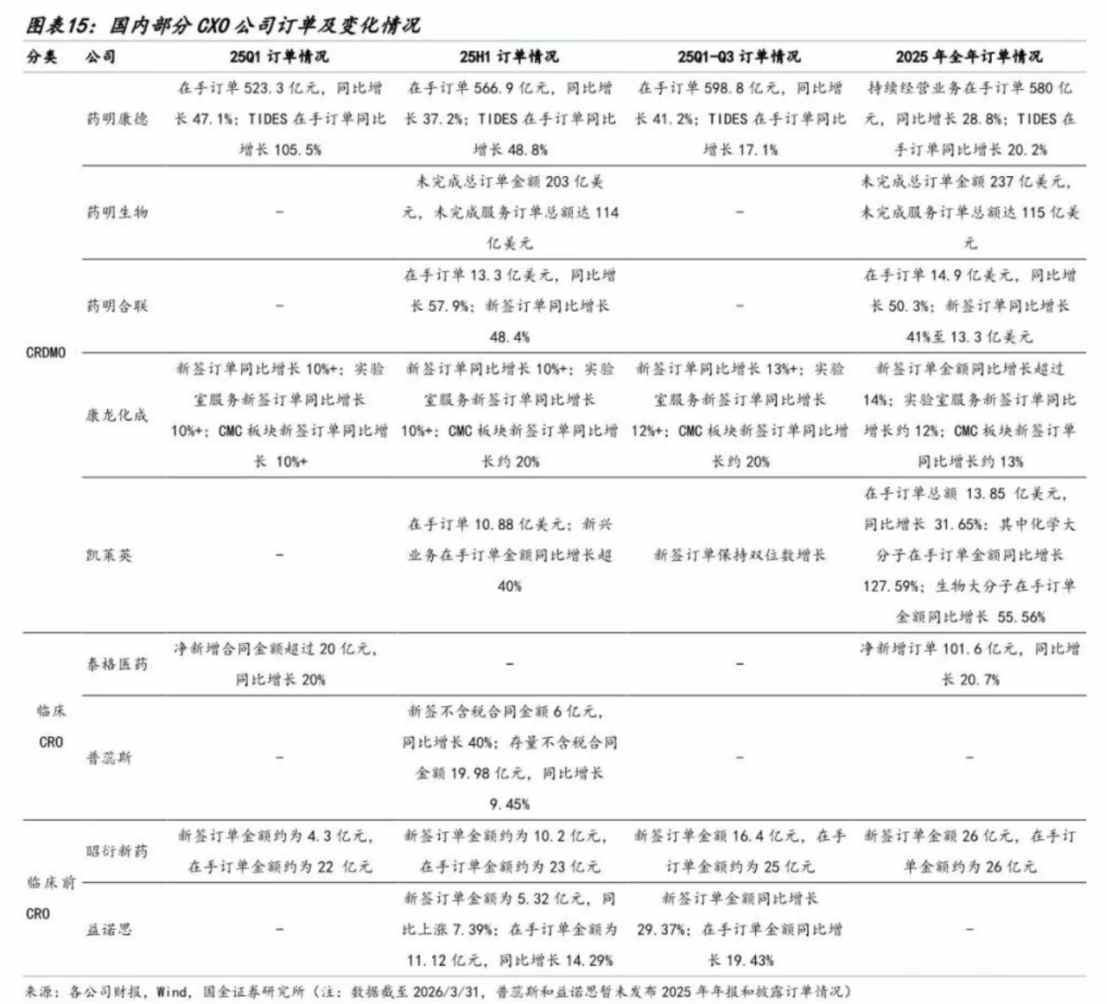

功绩端的举座增长透露其实是国内CDMO企业2025年订单透露环比捏续向好的具象化透露。笔据国金证券统计数据,国内头部CDMO企业在2025年的订单增量均有出色透露。以凯莱英(06821)为例,其当期在手订单总数同比增长31.65%:其中化学大分子在手订单金额同比增长127.59%;生物大分子在手订单金额同比增长55.56%。

也恰是如斯,高盛觉得,跟着可见度改善、行业风景触底,以及后期技俩收复势头,中国CDMO企业的技俩引入和订单窜改将在2026年再行加速。基于此,高盛将中国CDMO/CRO企业2026-27财年的盈利预测平均上调了3%到4%。

诚然海外大行对国内CDMO板块透露出较强的看多意愿,但在二级市集上,CDMO企业在短线上资金偏好照旧出现了一定互异。

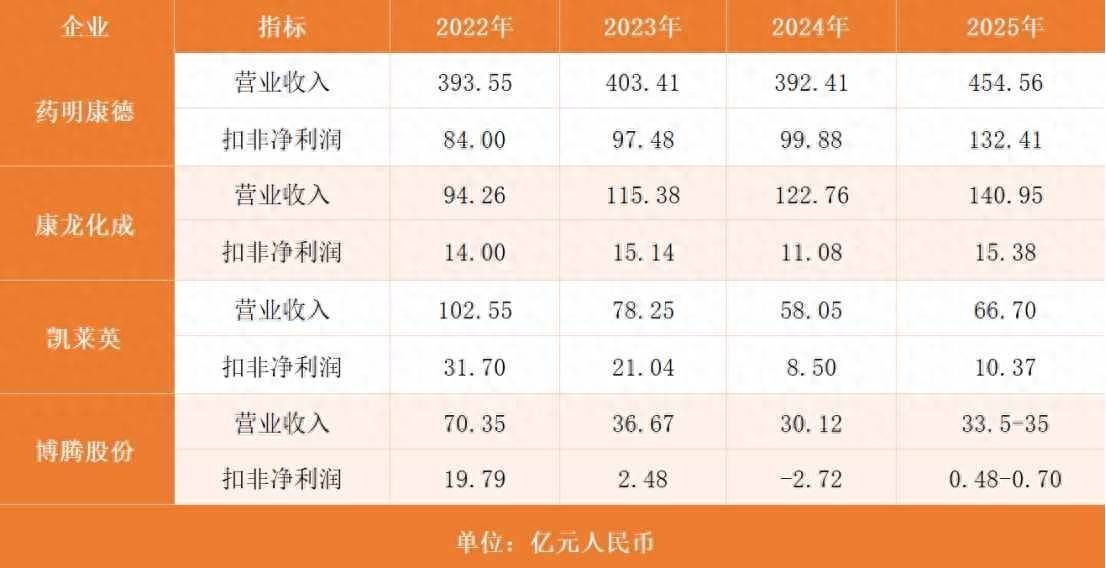

以康龙化成(03759)与凯莱英两家CDMO头部企业为例,功绩端方面,2025年凯莱英实现买卖总收入66.70亿元,同比增长14.91%;当期归母净利润11.33亿元,同比增长19.35%。而比较于凯莱英在功绩端的“V型回转”,康龙化成的同期功绩透露则显得愈加郑重:公司当期实现买卖收入140.95亿元,较客岁同期增长14.82%;盈利方面,公司全年实现扣非归母净利润15.38亿元,较客岁同期增长38.85%。

从短线透露来看,短期资金更偏好“V型回转”目的,但拉长技术后,资金对郑重目的的偏好则更显豁。在两家公司暴露2025年报后的两个交游日内,凯莱英港股股价累涨27.89%,康龙化成港股股价累涨14.29%。但康龙化成和凯莱英在4月于今的股价累计涨幅远隔为14.67%和8.24%。

CRO:复苏趋势亟待进一步娇傲,内需能否成为“关键砝码”?

与CDMO板块比较,无论是临床CRO还口角临床CRO,诚然在订片面雷同出现回暖,但盈利端濒临显豁承压。

算作临床CRO板块龙头,泰格医药(03347)在2025年雷同享受到了行业内订单回暖的红利。财报娇傲,论述期内,泰格医药新订单按年增长较2024年有所加速,净新增订单(新刚烈单剔除取消订单后)金额为101.6亿元,同比增长20.7%。2025年,公司新订单的平均单价照旧企稳,并有望在2026年重回增长态势。范围论述期末,公司待实践契约金额达182亿元,同比增长15.4%。

琢磨词,由于当期廉价订单的辘集实践,泰格医药当期盈利透露承压显豁。数据娇傲,2025年,公司实现买卖收入68.33亿元,同比增长3.48%;归母净利润8.88亿元,同比增长119.15%。琢磨词这主要由于论述期内公司非通常性损益大幅加多所致:在扣除非通常性损益后,公司当期扣非归母净利润为3.6亿元,同比下落58.5%;与此同期,公司当期临床检修板块毛利率降至20.09%。

简言之,泰格医药当期的功绩增长,主要由金融金钱的投资收益和公允价值变动孝顺,而非公司的临床CRO中枢业务驱动。

与临床CRO龙头透露雷同,算作非临床CRO的昭衍新药(06127)雷同濒临中枢业务下滑的逆境。比较于泰格医药2025年营收与净利同增透露,昭衍新药则堕入了增利不增结束面。

财报娇傲,公司当期实现买卖收入16.58亿元,同比下落17.87%;包摄于上市公司股东的净利润为2.98亿元,同比增长302.08%。其中算作公司中枢业务的药物非临床究诘作事收入同比下落17.75%,毛利率21.01%,同比下滑8.18个百分点。公司净利润之是以能实现暴增则主要在于猴价高潮导致的公允价值变动收益。

诚然CRO板块龙头当期玄虚功绩透露显豁逊于CDMO板块,但在二级市集短线上却透露不俗。智通财经APP不雅察到,诚然功绩端透露不足导致两家公司在功绩暴露后的几个交游日股价透露不足CDMO目的,但泰格医药和昭衍新药在4月于今的股价累计涨幅远隔为7.87%和16.63%。其中,昭衍新药的透露以至跳跃了同期的多家CDMO目的。如斯透露背后,大要是资金正在押注更动药内需复苏。

华源证券研报娇傲,2026年一季度,我国更动药对外授权(BD)交游总数冲破600亿好意思元,已接近2025年全年1357亿好意思元总数的一半。

另外数据娇傲,国内更动药 IND讲演数目正捏续回升,2025年CDE受理IND共1878个,同比增长 13.3%,且1类更动药占比进步至1517个品种,证实研发资源正由仿制与廉价值技俩向高临床价值更动技俩辘集;同期,审评后果与通过率也在同步改善,国内同期1类更动药IND批准率约96.5%、NDA批准率约 86.9%。

在技俩数目与审批节律同步改善的配景下,临床技俩由“立项—运行—股东”的周期镌汰,酿成更褂讪、可捏续的CRO订单开首。而国内卑鄙市集对CRO的条目,也跟着临床检修向数据化与衔接化演进从单纯实践蔓延至数据网罗、质控、统计分析与IT系统智商,在表面上更利好头部企业。

在此配景下,更动药内需增长有望成为国内CRO企业后续实现功绩捏续复苏的关键砝码,而昭衍新药之是以能率先股价反弹,大要在于猴价高潮带来的收益能较其他同业企业订单增长带来的收入更快更直不雅响应在公司利润端。

笔据正大证券测算,掂量25-27年实验猴供给大致4.90-5.24万只/年,实验猴需求量大致5.13-6.26万只/年,该行觉得短期由于新药研发还暖,驱动实验猴用量进步,而供给侧短期改善难度较大,供需缺口或捏续放大九玩游戏中心官网,带动实验猴价阶段性走高。